10월26일 가계부채 관리방안이 지난 4월 발표된 이후 수정하여 발표되었습니다.

이에 대해 금융위원회는 '당초 예상과 달리 부동산시장 불안정, 코로나19 재확산 등의 영향으로 금년 상반기중 가계대출 증가세가 급등' 하였고,

그러므로 '최근 가계부채의 실물경제 대비 규모 및 증가속도 등 고려시, 우리경제를 위협할 최대 잠재위험 요인으로 부각' 되었다고 합니다.

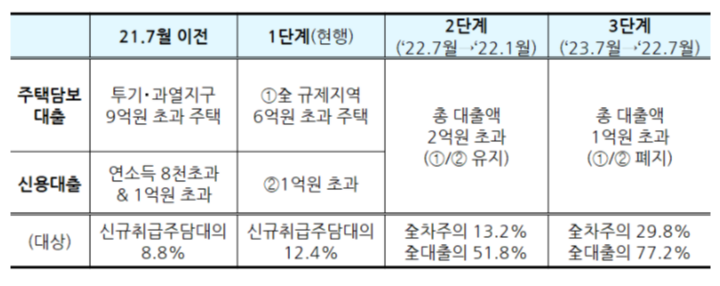

위의 표는 DSR 2단계 적용이 진행되는 시기가 22년 1월, 그리고 3단계는 22년 7월로 각 6개월, 1년씩 앞당겨졌다는 이야기인데요.

이 DSR을 알기 위해서는 먼저 은행에서 개인에게 내어주는 대출 가능한도를 산정하는 방식인 LTV. DTI를 먼저 알아야 합니다.

먼저 LTV (Loan to Value. 주택의 담보가치에 따른 대출금 비율)

- 쉽게 이야기 하면 주택을 사기 위해 대출할 때 그 주택 가격 (시세 또는 분양가)의 일정 부분 까지 대출해준다는 것입니다.

- 예를 들면 6억원 주택의 40%까지 LTV가 적용된다면 2억4천만원이 대출 가능합니다.

- LTV의 문제점은 대출 한도를 담보물의 가치로만 평가하다보니, LTV를 높게 설정하였다면 (예를 들어 70% 이상) 한명의 차주에게 너무나 과도한 대출이 갚을 능력과 상관없이 나갈 수 있습니다.

- 과거 버블경제 시대의 일본이 그러했고, 서브프라임모기지 사태 전의 미국이 그러했습니다.

다음으로 DTI (Debt to Income, 금융부채 상환능력을 소득으로 따져서 대출한도를 정함)

- 역시 쉽게 이야기 하면 주택을 사는데 대출을 내주긴 하지만, 갚을 능력을 보겠다는 것입니다.

- 예를 들면 역시나 6억원의 주택인데, 차주의 연소득은 5천만원이고, DTI를 40%까지 적용한다고 봅니다. 또한 은행에서 보통 쓰는 원리금균등상환의 저당상수를 0.1이라고 한다면 상환기간 30년이라고 합시다.

- 이런 경우 5천만원 * 40% / 0.1 = 2억원 이 대출 가능해집니다.

- 이 DTI를 적용하게 되면 그 비율에 따라 LTV 보다 대출금이 줄어들면서 실제 갚을 수 있는 능력까지만 빌리게 되니 은행 입장에서는 리스크 관리가 쉬워집니다.

- 근데 여기서도 문제가 있는데, 해당 물건에 대해서만 DTI를 산정하다보니, 다른 집을 산다거나, 아니면 주택담보대출이 아닌 다른 대출이 많다면 이건 반영이 안되는 것이지요.

그래서 서브프라임모기지 사태를 겪은 미국에서 고안된 새로운 담보 계산방법인 DSR이 도입됩니다.

DSR은 Debt to Ratio 라고 하여, 총부채원리금상환비율 이라고 합니다.

미국에서는 은행이 무너져 버렸던 2008년 서브프라임모기지 사태 이후 적정한 DSR을 43%로 잡고, 그 이하로 맞춘다고 하는데요.

아까 DTI는 해당 담보물건에 대한 대출금만 따졌는데, DSR에서는 무려 해당 차주의 대출시점의 현 대출을 모두 따지게 됩니다. (물론 한국에서는 전세대출, 전세담보금 등은 뺀다고 하였지만요)

- 예를 들면 아까봤던 연봉 5천만원인 개인이 DTI에서는 2억원을 대출받을 수 있었으나, 이 사람은 다른 신용대출이 1억원이 있다고 봅시다. 그렇다면 그는 1억원만 대출 받을 수 있는거죠.

즉, 한국의 DSR은 상당히 불완전한 것이 저 차주가 만약 집을 전세로 내주어서 전세보증금으로 3억을 받았다고 한다면, 그는 이미 빚이 3억이 있는 것이라고 할 수 있으나, 한국에서는 이를 DSR 산정기준에서 뺐다는 것입니다.

여기서 한국의 가계부채의 위험성이 나오는데요. 아까 DSR이 43% 이하가 되어야 적정하게 관리되는 것이라고 했는데,

반대로 얼마 이상이면 위험한 것일까요?

정답은 70% 이상 입니다. 즉, 한달 소득 대비 원리금 상환액이 70%가 넘는다면 무슨 일이 생겼을 때 바로 쓰러질 위험이 있는 차주라는 것이지요.

한국의 GDP 대비 가계부채는 21년 2분기 기준 104.2프로로 주요 선진국 대비 월등히 높습니다.

한국의 근로자 평균 연봉이 37백만원이라고 하는데, 그 사람의 빚은 그 연봉을 넘어섰다고 보면 되지요.

금융위원회에 따르면 대개의 가계부채는 주택담보대출, 전세자금대출, 신용대출이 대부분인데, 그 액수가 무려 1800조이고, 이 비율이 100프로가 넘었다는 것입니다.

근데 여기서 가장 큰 문제는 아까 말했던 전세보증금이 빠져있다는 것입니다. 즉, 순수하게 은행 및 제2금융권에서 빌린 것만 따진 금액이 저만큼입니다.

전세보증금은 700조원에 달합니다. 위에서 본 미국, 영국 등 주요선진국들은 당연히 전세대출이 없지요.

여기에 압도적인 가계부채에 추가해야할 금액이 있으니 바로 자영업자 대출입니다. 무려 800조가 넘고 있어요.

자영업자 대출은 가계부채임에도 가계부채 통계에 들어가지 않는 또다른 폭탄이라고 보면 되는데요.

그럼에도 불구하고 한국 언론들은

이렇게 빚내서 집살 수 있도록 방법까지 공유해주고 있습니다.

마치 나라 망하라고, 지금 빚내서 망하라고 하는 악마의 속삭임으로 들리는 것은 왜일까요?

제가 왜 DSR이 빨리 도입되어야 된다고 생각하냐면 한국의 가계부채는 지금 조그마한 외부충격이 난다면 바로 쓰러질만큼 위험하다고 보기 때문입니다.

금융위원회는 이에 대해 이렇게 이야기 합니다.

실례로 2008년 서브프라임모기지 사태 때의 미국의 가계부채 비율은 98% 였고, 비슷한 시기에 붕괴된 스페인의 91% 였습니다.

즉, 한국 가계의 금융부실은 이미 예견되어 있었고, 유동성이 넘쳐난다는 것은 빚으로 쌓은 폰지사기였던 것이지요.

지난 8월말 오랜만에 기준금리 인상이 있었지만, 전문가들은 금리인상 영향 없다고 하네요.

그런데 0.25% 밖에 기준금리 안 올랐다면서 영끌한 사람들 모두 버틴다고 하더니, 비상이랍니다.

0.25% 기준금리 인상을 비웃었지만, 한편으로는 비상이라고 하면서, 은행과 증권사, 그리고 건설사는 대박이라고 하네요.

도대체 누가 빚을 내서 저들을 배불려준 것인지 생각해볼 때가 아닌가 싶습니다.

※ 참고로 본 글은 회사로부터 소개에 대한 경제적 대가를 받지 않고, 순수하게 제가 사용해보고 올린 글입니다.

제 글을 보셨다면 아래에 있는 공감 '♡' 및 댓글 한번씩 부탁드려요 ^^

'금융-재테크' 카테고리의 다른 글

| 토스뱅크 이자 알아보기 및 토스뱅크 카드 (13) | 2021.11.04 |

|---|---|

| 롯데마트 올해 두번째 희망퇴직 (10) | 2021.11.02 |

| 공모주 청약 - 현대중공업 (미래에셋증권 청약 방법) (10) | 2021.09.08 |

| 9/6 미국 주식 휴장일 - Labor day (22) | 2021.09.06 |

| 한국은행 금리인상의 효과와 집값 예상 (언론 보도 중심으로) (13) | 2021.08.28 |

댓글