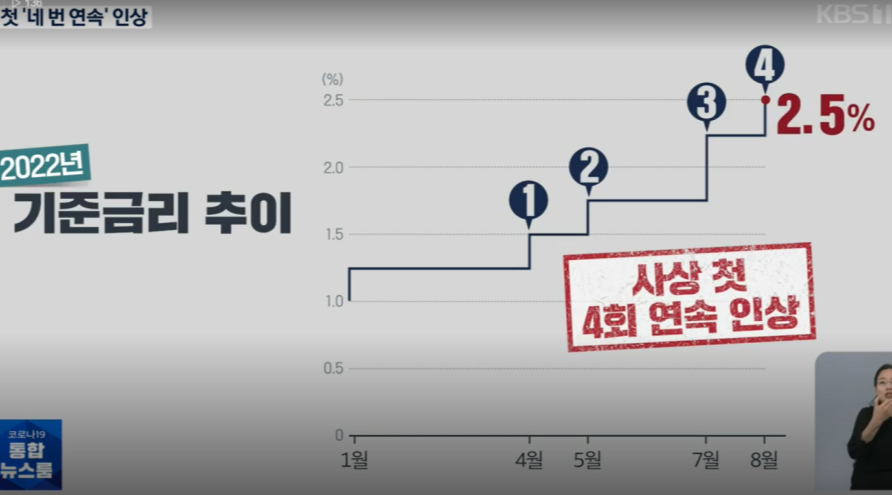

한국은행이 사상 최초로 4회 연속으로 기준금리를 인상했습니다.

이는 IMF 구제금융 직후인 99년 기준금리 제도가 도입된 이후 23년 만의 일입니다.

이로서 한국의 기준금리는 2.5%로 올랐고, 8월에 FOMC 회의가 없는 미국 연방준비제도의 기준금리와도 같게 되었습니다.

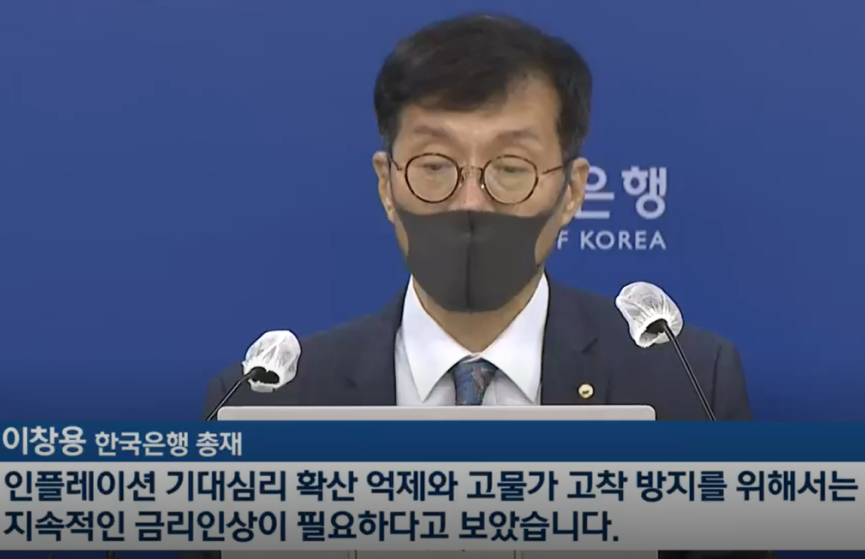

한국은행 총재는 물가인상을 막기 위해 (앞으로) 지속적인 금리인상을 시사했습니다.

기자들의 물가 인상의 정점이 지나지 않았느냐고 하는 질문에 대해서

즉, 물가 인상폭이 줄어드는 것인지, 물가가 안정화되는 것은 아니라고 합니다.

참고로 한국은행의 물가관리 목표는 2% 입니다. 즉, 7%가 5%로 된다고 목표를 달성한게 아니니 계속 고금리를 유지한다는 것이지요.

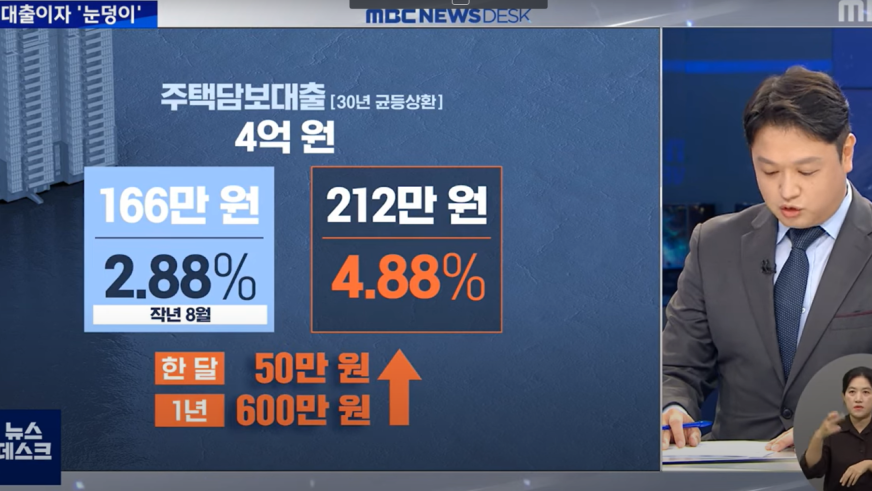

이렇게 되서 주택담보대출은 받으신 분들은 월에 50만원 정도 이자를 더내야한다고 다른 뉴스 기사도 있네요.

워낙 대출금액이 커지면서 금리의 영향이 더 커진 모양입니다.

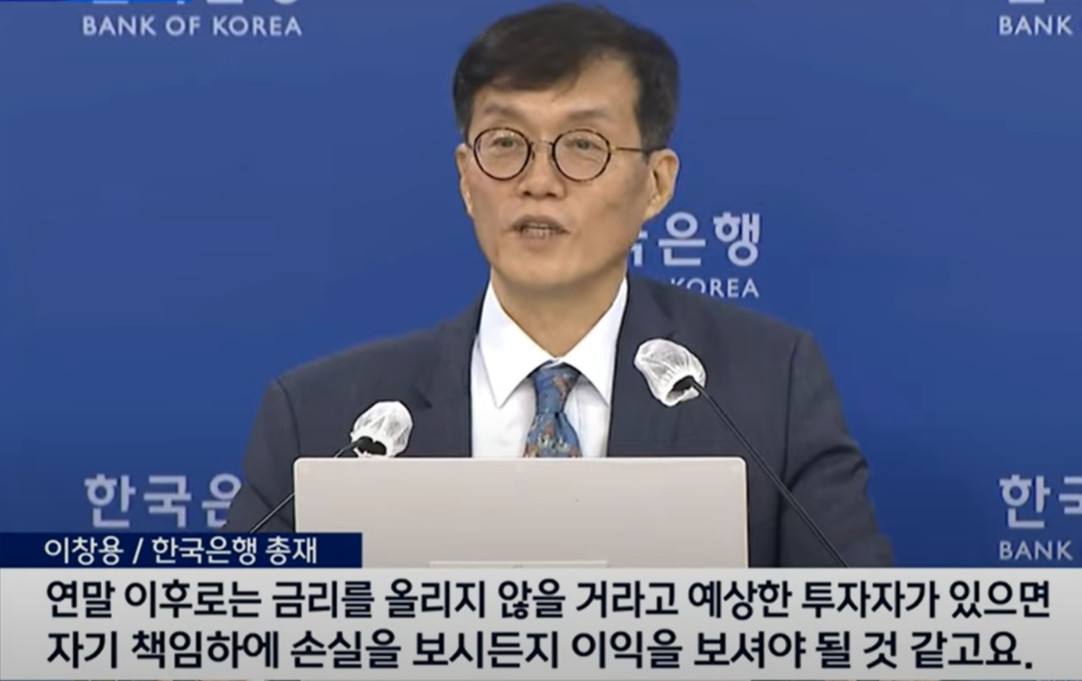

한국은행 총재는 금리 인상은 계속 될 것이고, 그동안 저금리로 이익 봤던 사람이든, 손절해야되는 사람이든 빨리 움직여야 한다는 것을 에둘러 이야기하는 것 같습니다.

지난 달에는 영끌족에 대해서

저금리 믿고 영끌 했다면 앞으로 생각 바꿔야 된다 (즉, 앞으로 금리 오를테니 좀 힘들 수 있다) 라고 에둘러 이야기해주었습니다.

워낙 한국은행 총재의 행보가 경제 전반에 미치는 영향이 크기 때문에 직접적으로 이야기 하는 것은 아니지만,

한국은행 총재의 말을 요약하면

앞으로 물가가 계속 오르는 추세라 한국은행은 계속 금리 올릴거고, 저금리는 당분간 되지 않는다. 그러므로 집을 샀든 투자를 했든 저금리 믿고 투자했던 사람들은 알아서 빨리 익절을 하든, 손절을 하든 움직여라 라고 할 수 있겠네요.

한국은행 금리인상의 효과와 집값 예상 (언론 보도 중심으로)

한국은행이 8월26일 전격적으로 금리인상을 단행했습니다. 이는 무려 2년9개월만의 인상인데요. 기존 0.5%의 역대 최저 기준금리에서 약간 상승한 0.75%로 조정했습니다. 이를 두고 금통위 전에

ilovebooh.tistory.com

1년 전에 한국은행이 수년만에 처음 금리를 올릴 때 각종 전문가들이

금리의 영향은 제한적이고, 앞으로 서울 입주물량 부족, 전세 계약갱신권 등의 도래로 집값 안 떨어진다고 했는데,

저 분들 지금도 집값은 금리 영향 없는거 맞겠죠?

앞으로 우리나라 경제가 어떻게 움직일지, 참으로 혼란한 요맘때 입니다.

※ 참고로 본 글은 회사로부터 소개에 대한 경제적 대가를 받지 않고, 순수하게 제가 사용해보고 올린 글입니다.

제 글을 보셨다면 아래에 있는 공감 '♡' 및 댓글 한번씩 부탁드려요 ^^

'금융-재테크' 카테고리의 다른 글

| 내년 기준금리 더 오른다 - 3.5% 넘을 수도 (feat. 연합뉴스) (7) | 2022.12.20 |

|---|---|

| 6개월 정기예금 추천 - 수협 헤이(Hey) 정기 예금 (4) | 2022.12.17 |

| 신한은행 SOL 어플에서 통장 사본 보기 (4) | 2022.07.25 |

| 숙박업 자영업자 부가가치세 셀프정산하기 (4) | 2022.07.19 |

| 자영업자 부가가치세 셀프 정산 - 야놀자 부가가치세 정산 방법 (2) | 2022.07.16 |

댓글