한국은행이 1999년 기준금리 도입 이래 처음으로 빅스텝 (0.5% 인상)을 단행했습니다.

사실 이는 지난 달 미국 연방준비제도가 0.75%를 올리는 자이언트스텝을 단행하면서 외환 유출 등에 대한 우려로 발등에 불이 떨어진 한국은행에게는 피할 수 없는 선택이기도 했습니다.

세계 경제를 주도하고 있는 미국이 금리를 올리기 시작하면 기본적으로 달러인덱스라는 수치가 올라가구요. 그렇게 되면 한국 원화의 가치는 떨어집니다. 그렇게 되면 수입물가가 상당히 중요한 한국 입장에서는 물가도 올라가는 악순환이 벌어지죠.

그러므로 물가안정을 최우선과제로 삼고 있는 한국은행은 당연히 미국과의 금리 격차를 벌리든, 최소한 역전당하더라도 최소화해야되는 것입니다.

미국이 금리를 가파르게 올릴 때 한국을 비롯한 신흥국의 자금은 당연히 미국으로 빨려갑니다.

기사에서 분석하듯이 미국보다 금리를 올리지 않는다면 심지어 디폴트의 가능성도 있는거죠.

그만큼 금융시장에서 (다른 분야도 마찬가지이지만) 미국의 영향력은 아주 큽니다.

한국은행은 빅스텝 이후에도 금리를 더 올린다고 예고하고 있습니다.

그러면서 한국은행 총재는 20-30 세대에 대한 조언도 하였는데요.

즉, 재작년에 코로나로 인해 한국은행이 금리를 급격히 낮출 수 밖에 없었고, 코로나가 해소된 후 보니 너무나 많이 풀린 유동성 때문에 생긴 고물가 상황을 잡기 위해 금리 인상을 계속 할거다 라는 거죠.

작년에 각종 언론들이 영끌이 옳았다. 집값은 계속 오른다라고 2030을 부추겼고, 그들은 자본주의를 잘 아는 사람들이었을테니 저금리 시대에 맞는 현명한 판단을 했으리라 봅니다.

그리고 앞으로 고금리 시대에 맞는 현명한 판단을 잘 하겠지요.

그런데 한국은행 총재가 대놓고 집사는데 신중하라고 하는 와중에도

이렇게 각종 전문가들은 집값은 결국 오를거니까 잘 맞추어서 사라고 하는군요.

신한은행 우병탁 부동산팀장님.

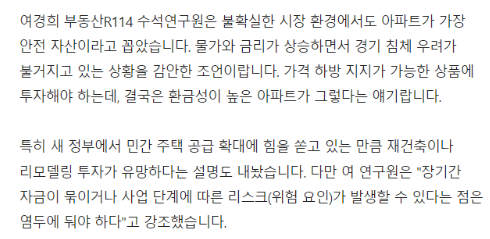

여경희 부동산R114 연구원님.

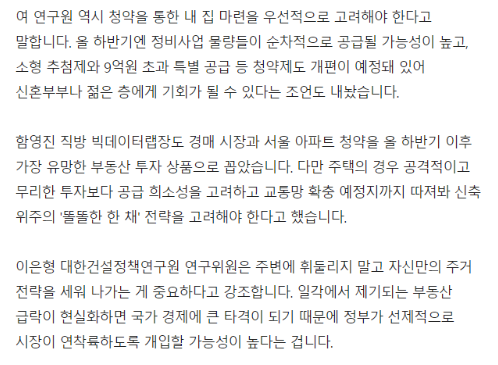

함영진 직방 빅데이터랩장님.

이은형 대한건설정책연구원님.

이런 전문가들이 앞다투어 집을 사야된다고 이야기 해주구요.

정부에서는 이렇게 정부 덕분에 안정되었다고 하는데요.

어떤 언론에서는 지금 정부의 부동산 정책은

빚내서 집사라 시즌 2라고 하는데, 이렇게 하면 부동산 안정되는게 맞는거죠?

불과 1년전까지 정부 반대로만 하면 된다고 했던 언론들인데요.

금리 올리면 기업들 다 죽고, 돈 빌린 사람들도 다 죽는다네요.

아하. 한국은행이 물가 통제 수단이 금리 조절이고, 물가가 잡혀야 나라가 산다고 했던 언론들이 갑자기 금리 올리면 안된다고 하는군요.

- 참으로 한국은행이 나쁜 기관인가 봅니다.

앞으로 금리는 언제까지 오르게 될지. 물가는 안정화될 수 있을지. 더불어 집값은 잡힐 수 있을지... 참으로 혼란한 요즘입니다.

※ 참고로 본 글은 회사로부터 소개에 대한 경제적 대가를 받지 않고, 순수하게 제가 사용해보고 올린 글입니다.

제 글을 보셨다면 아래에 있는 공감 '♡' 및 댓글 한번씩 부탁드려요 ^^

'금융-재테크' 카테고리의 다른 글

| 자영업자 부가가치세 셀프 정산 - 야놀자 부가가치세 정산 방법 (2) | 2022.07.16 |

|---|---|

| 부가가치세 매입세액 선택불공제와 당연불공제 항목이란? (4) | 2022.07.15 |

| 외화 정기예금 금리 비교 (22년 7월11일 기준) (1) | 2022.07.12 |

| 자영업자 부가가치세 신고 납부 (2) - 간이과세자 → 일반과세자 전환 기준 등 (1) | 2022.06.12 |

| 소상공인 손실보전금 신청 하기 (6) | 2022.05.31 |

댓글